Pregled tržišta

Svet

Ratni ciklusi su uvek inflatorni – što je rat ekstremniji, to je ekstremniji dug, a time i rast cena roba i potrošača.

Našao sam odličnu tabelu, koja to jasno pokazuje.

Razvoj cena robe u USD, uključujući značajne ratne događaje od 1770. do 2014.

Izvor: GR Asset Management, Dr. Uve Bergold

Naredna decenija bi mogla da ostane zapisana u istorijskim knjigama kao era stagflacije.

Doći će do faze stalne devalvacije valute sa istovremenim padom ekonomske proizvodnje, koja se naziva stagflacija – situacija koju ekonomisti opisuju kao neprijatnu i opasnu, jer je veoma teško boriti se protiv nje.

Ako političari sada sve više pominju „koronu“ i „ukrajinski rat“ kao glavne uzroke, to se mora opisati kao čista laž, kao odvraćanje pažnje od pravih krivaca, jer temelji su postavljeni godinama ranije uz neprestalno štampanje novca bez pokrića.

Novi svetski poredak će biti podržan zlatom.

Dr Stiven Lib: Ušli smo u period istorijskog preokreta koji će dovesti do novog svetskog poretka. Između ostalog, to će značiti nestanak hegemonije dolara, koja će verovatno biti zamenjena viševalutnim sistemom monetarnih rezervi podržanim zlatom. A ako mislite da su SAD jednostavno previše jake, prebogate da bi se to dogodilo, ironija je u tome što je samo naše bogatstvo potkopalo naše razmišljanje i naše postupke na način koji takvu promenu čini praktično neizbežnom.

Ne tvrdim da znam tačan oblik koji će imati takva zajednička valuta. Moguće je da će sve najveće zemlje sveta, uključujući SAD, izabrati da učestvuju, što bi rezultiralo glatkijom, manje nestabilnom tranzicijom. Takođe je moguće, međutim, da ćemo, barem u početku, videti sporniju multipolarnu situaciju u kojoj se različite šeme rezervne valute takmiče jedna sa drugom. Ali na kraju, potpuno zajednički sistem valute podržan zlatom biće neophodan da bi svet imao nadu da će održati prihvatljiv nivo materijalnog napretka.

Majkl Oliver – Globalne fijat valute su sada na pragu kolapsa.

Uključen sam u tržišta otkako sam došao u EF Hutton 1975. Dakle, znate, dugo vremena. Nikada nisam video toliki spoj događaja pozitivnih i loših potencijala koji su toliko jaki da će uticati jedni na druge poput santi leda koji se sudaraju jedan o drugi. Mi mislimo da su fijatne valute na pragu kolapsa. Sada ćemo videti kako se događaji odvijaju na haotičan način. Neće proći pet godina da se ovo desi. To će se desiti u narednih godinu dana

SAD

Američka ministarka finansija Dženet Jelen priznaje greške u vezi sa visokom inflacijom. Njen kolega iz FED-a, Džerom Pauel, pokušava da se uhvati u koštac sa ovim. Međutim, taj poduhvat otežava embargo na naftu koji je donela EU.

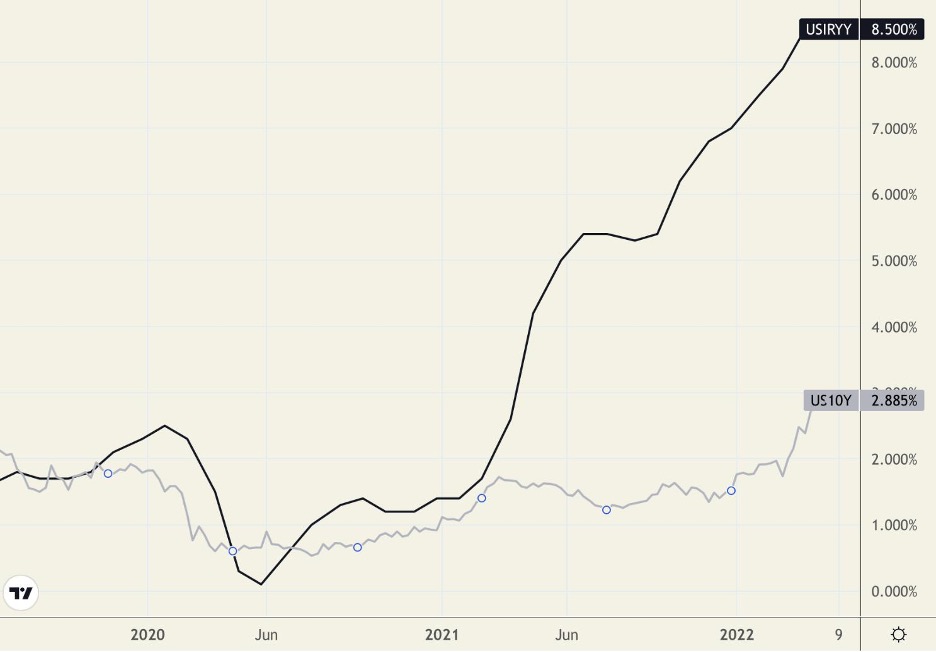

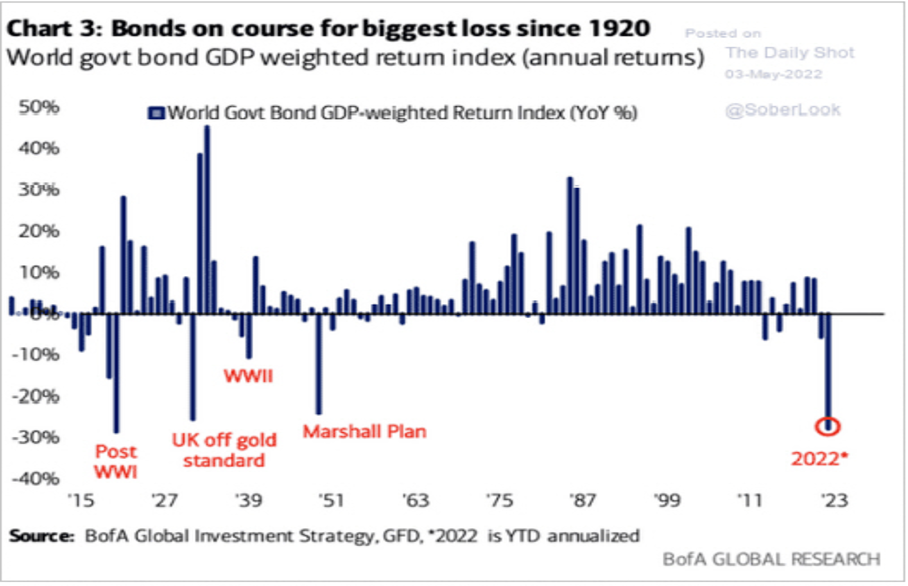

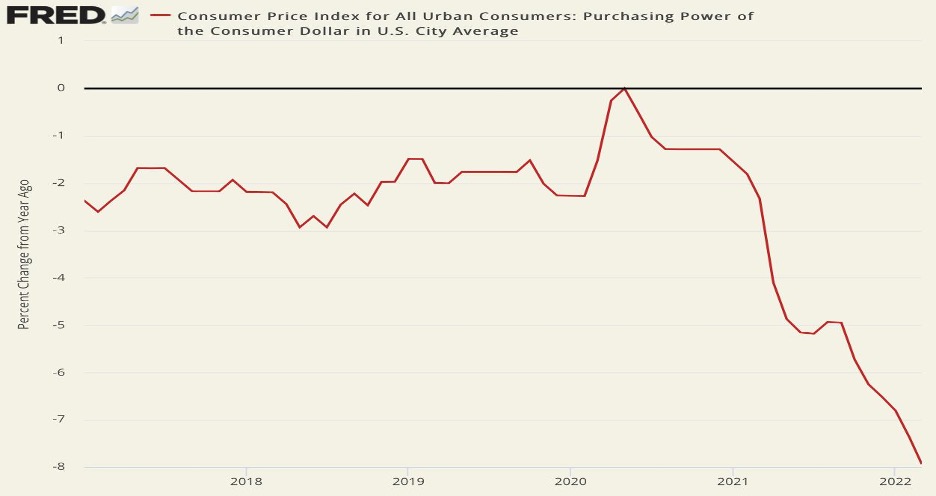

Inflacija je potpuno obesmislila ulaganja u državne obveznice.

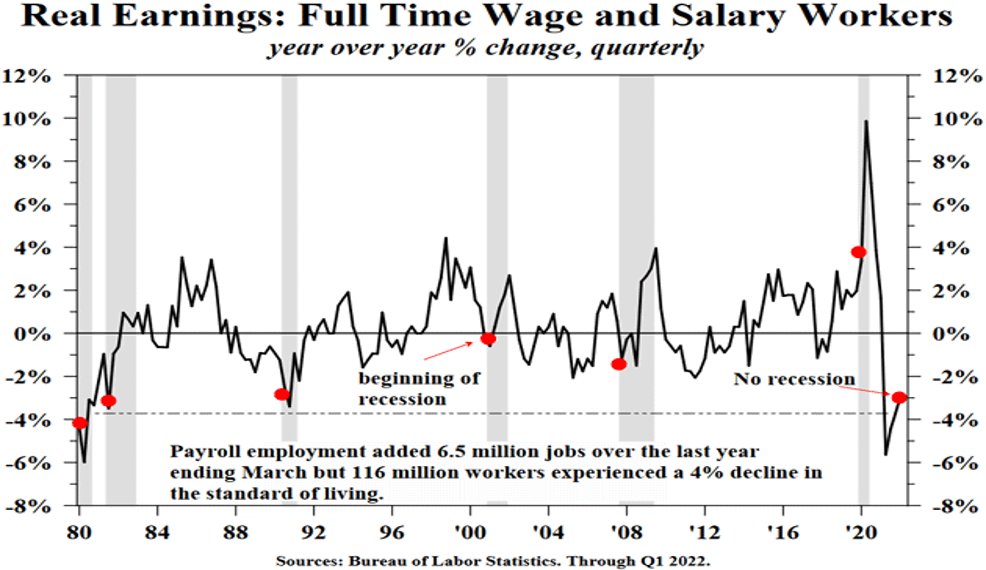

Poslednja crvena tačka označava poslednjih 12 meseci, tokom kojih su zaposleni sa punim radnim vremenom pretrpeli pad plata u proseku od 3% prilagođen inflaciji, što je 116 miliona radnika.

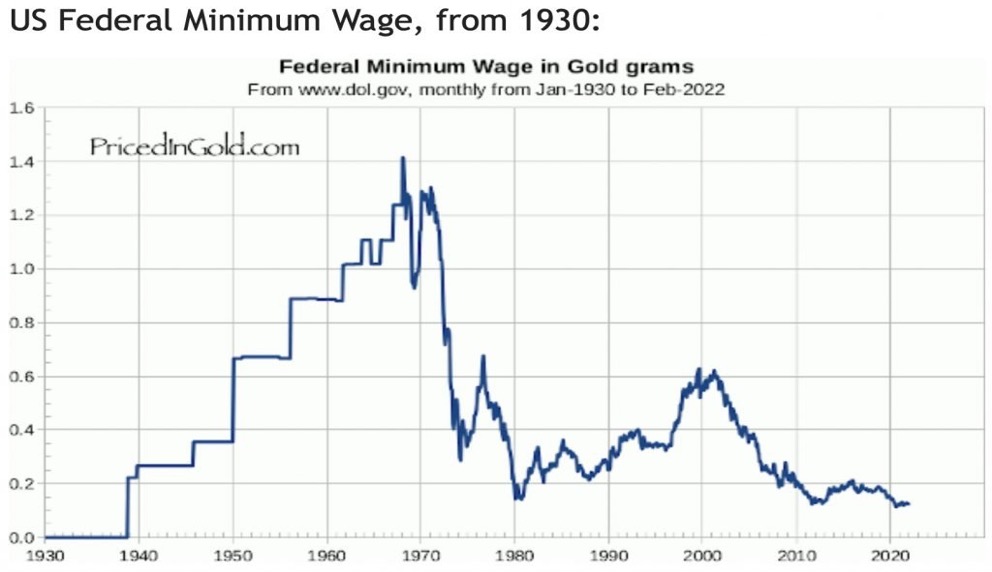

Minimalna plata izražena u zlatu je manja nego 1940. godine.

Osnovna tražnja privrede je slaba dok inflacija raste.

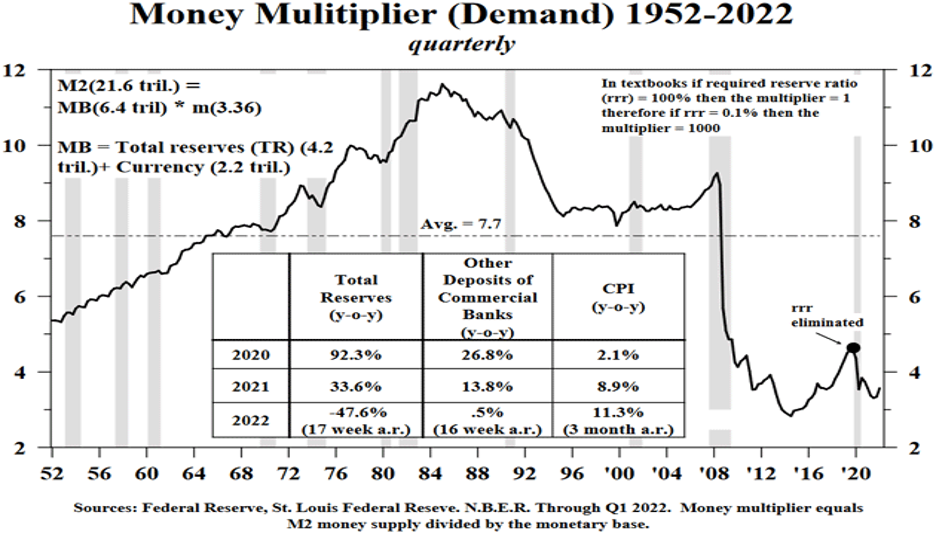

Pogledajmo kako to izgleda kroz monetarni multiplikatora za period 1952-2022. godine.

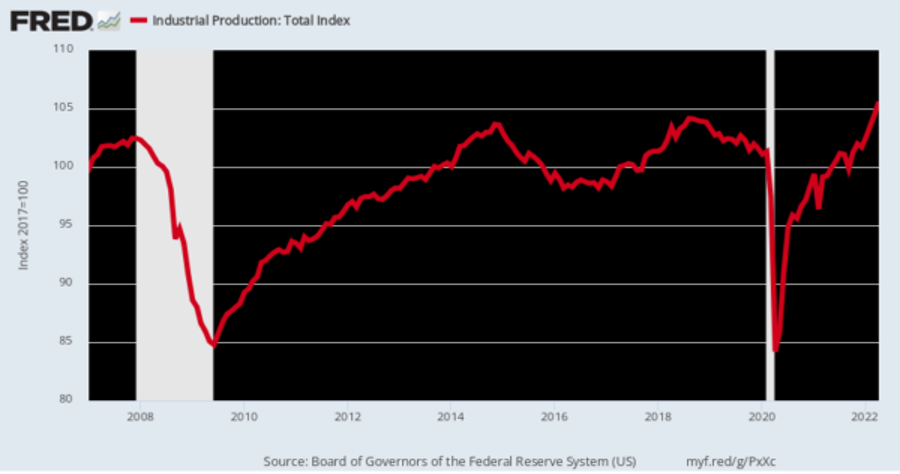

Stopa rasta industrijske proizvodnje 2008-2022, prosek mršavih 0,21%.

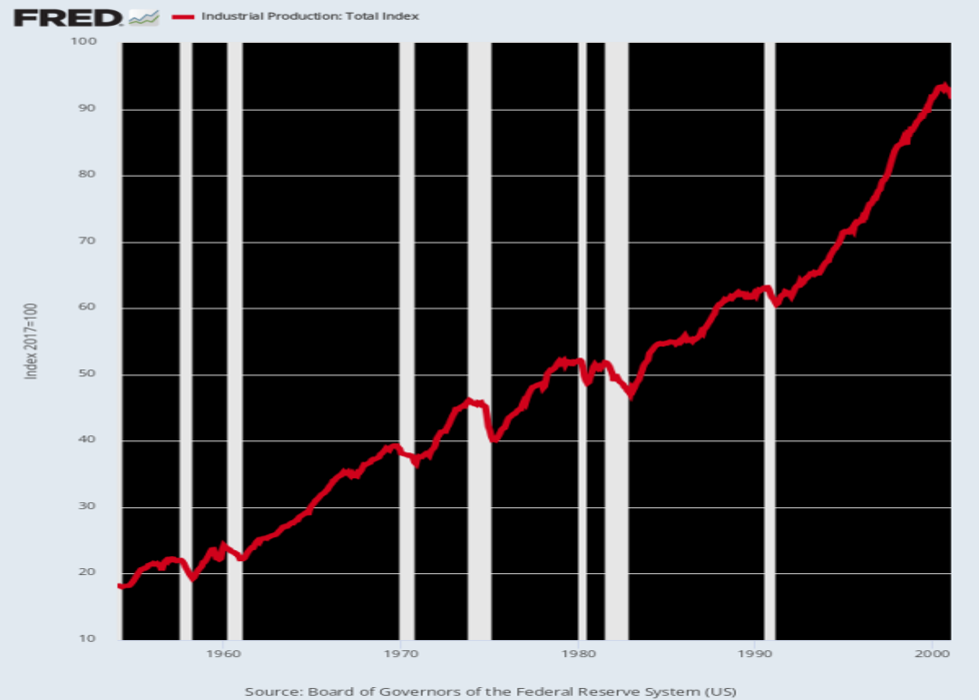

Industrijska proizvodnja 1954-2000 – prosečna stopa 3,52% godišnje.

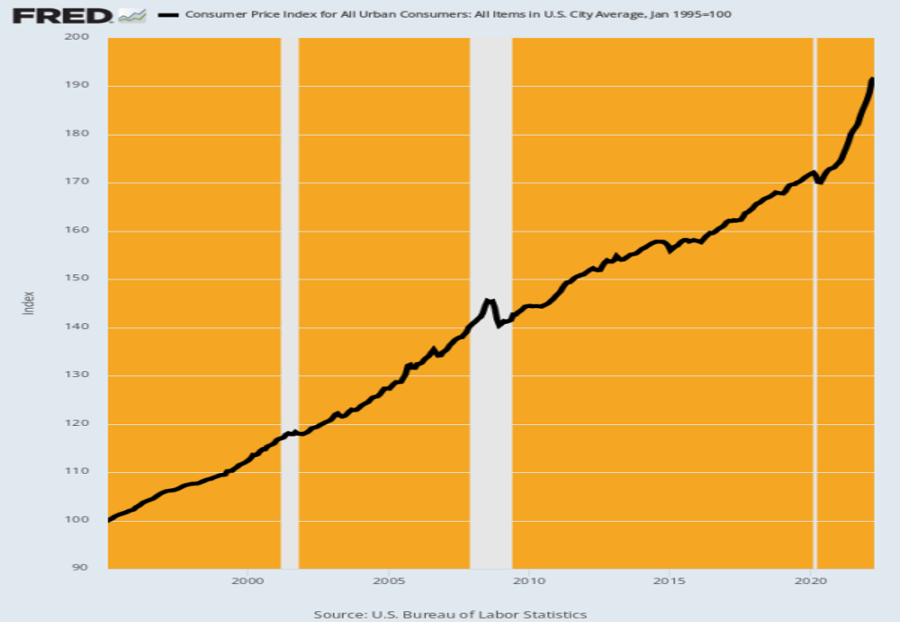

Kenzijanski Fed je, međutim, odbacio zahteve zdravog novca, koji je uspešno funkcionisao tokom većeg dela istorijskog prosperiteta, u korist monetarne samodovoljnosti. Ovo poslednje je glupo uverenje da bi to moglo da stimuliše domaći BDP do vrha bez ometanja ogromnih tokova američke robne trgovine, kapitala i finansija sa ostatkom sveta. Rezultat je bio da je nivo cena u SAD, meren indeksom potrošačkih cena, porastao za 92% tokom 27 godina predstavljenih u nastavku, dok bi pod režimom zdravog novca porastao za 0,0% ili čak značajno pao.

Rast potrošačkih cena 1995 -2022 – 92%.

Ako štampanje novca u poslednjih nekoliko decenija nije podstaklo industrijski rast, već je dovelo do njegovog preseljenja iz SAD, gde je nestao toliki falsifikovani novac? Ukratko, doveo je do ogromne, neselektivne preraspodele bogatstva od štediša ka zajmoprimcima i špekulantima. I u tome nema ekonomske vrline, jer većina društva nije imala koristi, dok su pohlepniji i agresivniji naučili da je lak put do bogatstva kroz dug i kockanje.

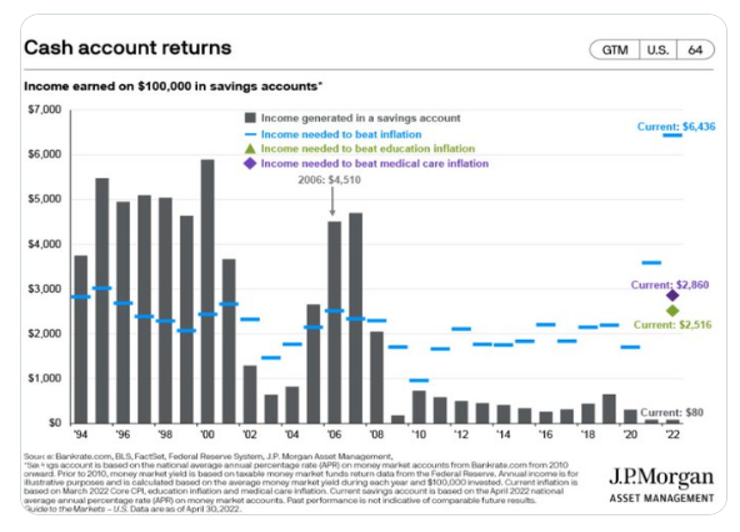

Kako su pokradene štediše?

Uz pretpostavku štednje od 100.000 dolara po prosečnim nacionalnim kamatnim stopama, grafikon ispod pokazuje da su štediše bili pod vodom veći deo prošlog veka: U 17 od poslednjih 20 godina, oskudne kamatne stope prikazane u crnim trakama ispod bile su ispod kamate stopa (plave crtice) potrebna za praćenje inflacije. Pa da li se može govoriti o „konfiskaciji imovine“?

Na to se i svodi, jer na slobodnom tržištu kamate na štedne račune nikada ne bi bile ispod stope inflacije skoro dve decenije bez prekida. I iznad svega, uslovi u 2022. bi bili smešni. Kao što je prikazano u nastavku, da biste održali korak sa inflacijom, trebalo bi da zaradite 6.436 dolara godišnje od kamata na tom štednom računu od 100.000 dolara, kada je trenutna kamatna stopa 80 dolara godišnje.

Plave crtice su inflacija, koja je veća od kamata na štednju.

Vlasnici hipoteka su bili privilegovani i izvršena je prerspodela od štednje prema vlasnicima hipoteka.

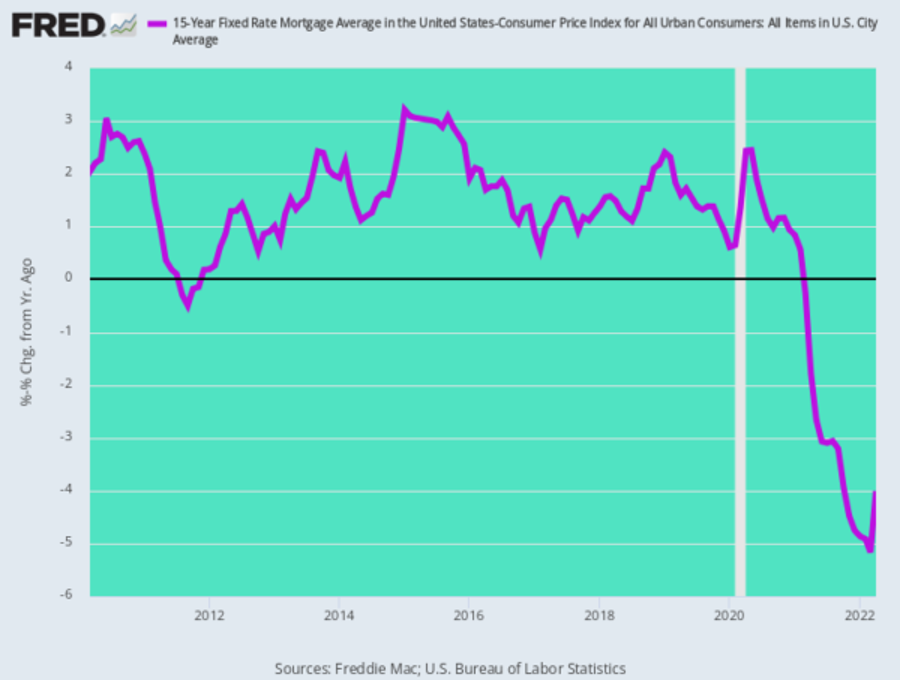

Od 2010. godine, fiksna stopa prilagođena inflaciji na 15-godišnju hipoteku fluktuirala je između 1% i 2%, a u martu 2022. godine, kada je Fed konačno povećao stope, iznosila je tričavih -5,2%. Ukratko, oni su srećno zaplenili 6,3% štedišama da bi vlasnicima hipoteka pružili užitak od 5,2% subvencija. Uz najbolju volju, ne možemo videti nikakav mandat od Kongresa ili ne možemo da pronađemo ekonomsku logiku i pravdu, koji bi mogle da opravdaju takvu arbitrarnu preraspodelu.

Rast cena kuća u periodu 2008 -2022. godina.

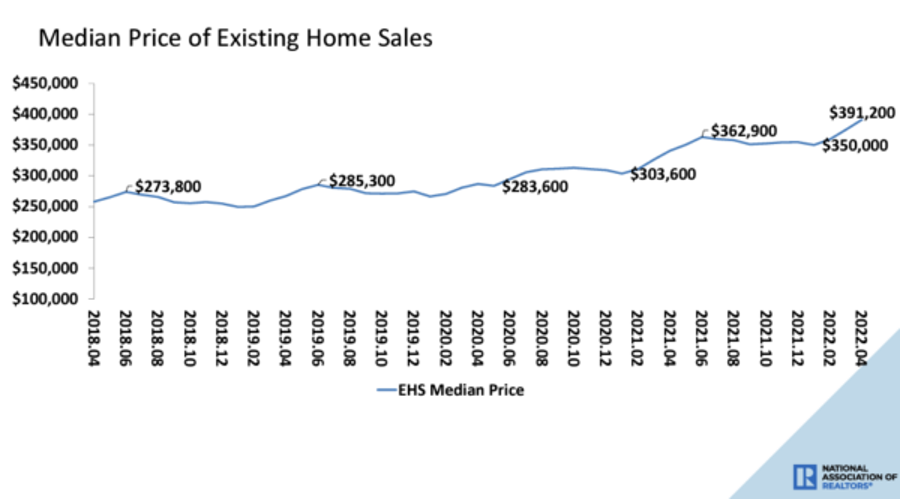

Naravno, balon nekretnina će uskoro da pukne. U januaru 2021, 30-godišnja stopa na hipoteke bila je 2,65%, a srednja cena za nove domove (bez postojećih) bila je 401.700 dolara. Danas, međutim, stopa hipoteke na 30 godina iznosi 5,30%, a srednja cena za novi dom je 523.900 dolara. Dakle, pod pretpostavkom učešća od 20%, mesečna isplata hipoteke se povećava za 80%, sa 1.294 dolara na 2.327 dolara.

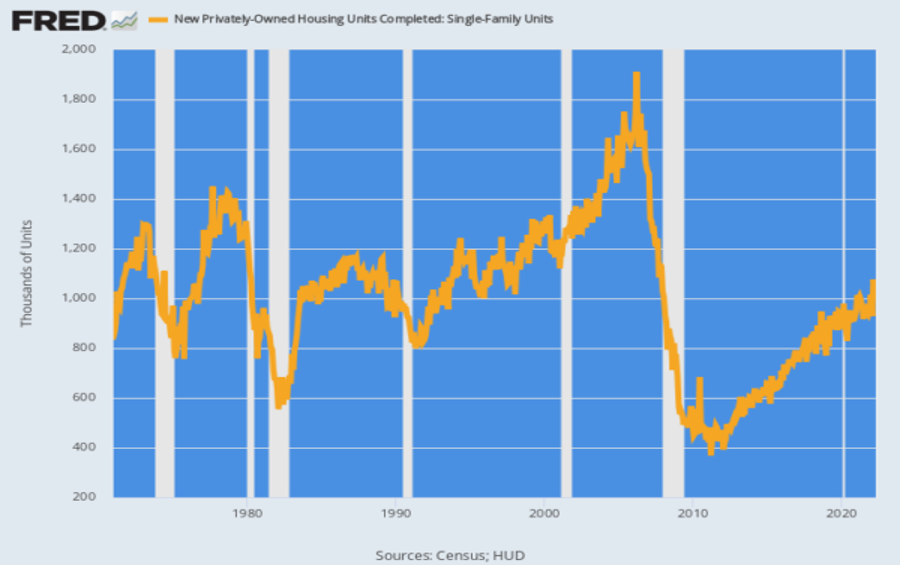

U aprilu je završeno 1,001 milion novih porodičnih kuća. Ovo je 40% manje od vrhunca iz 2005. i čak manje od 1,028 miliona zabeleženih u aprilu 1971. To znači da je završetak stambenog zbrinjavanja sada na nivou koji je prvi put dostignut pre 51 godinu – u periodu u kojem je broj domaćinstava porastao sa 83 miliona na 130 miliona. A sada stambena izgradnja preti da ponovo propadne ako Fed sprovede svoju zakasnelu politiku normalizacije kamatnih stopa.

Period izgradnje kuća 1971 – 2022. godine.

Vidimo da je danas isti nivo izgradnje kao 1971. godine.

Raskorak sve veći između cene stanova i plata.

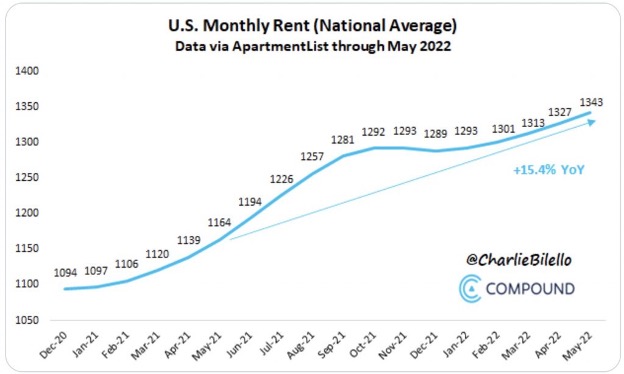

Rast cena kirija se nastvalja.

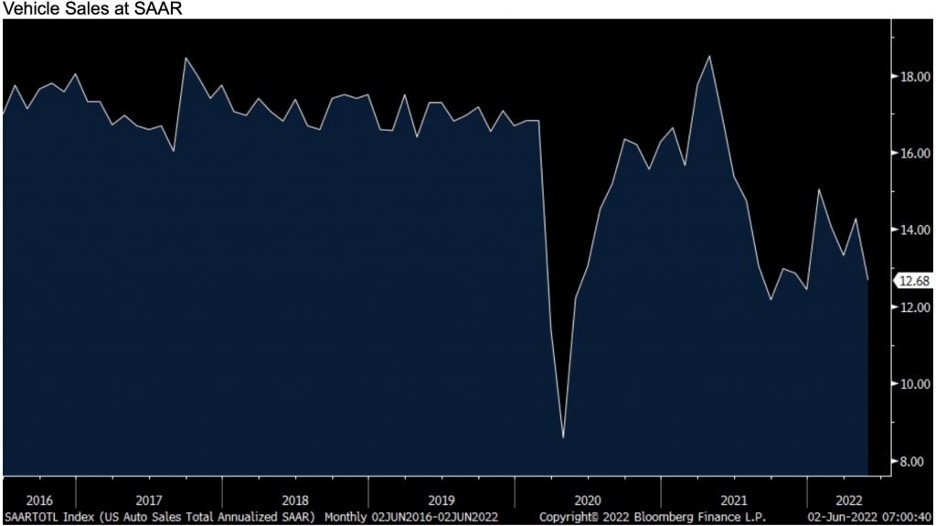

Prodaja automobila na nivou recesije.

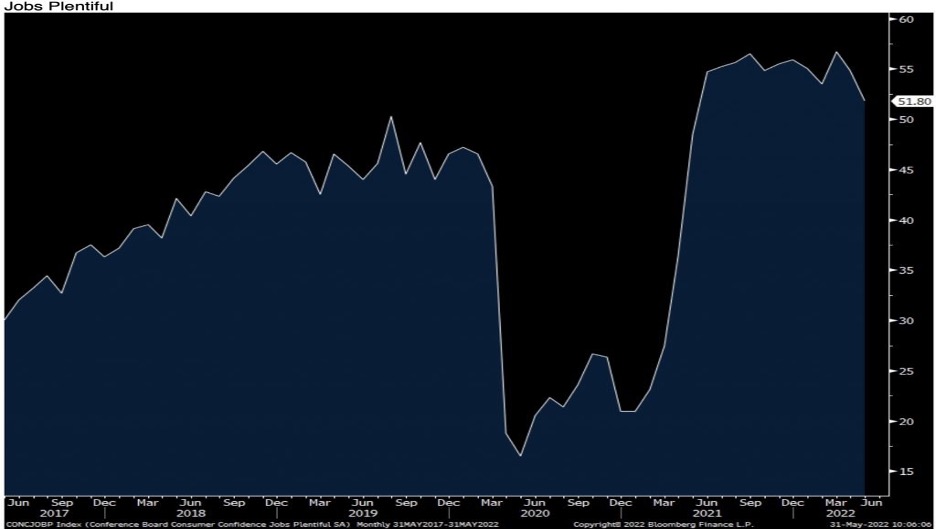

Broj radnih mesta pada.

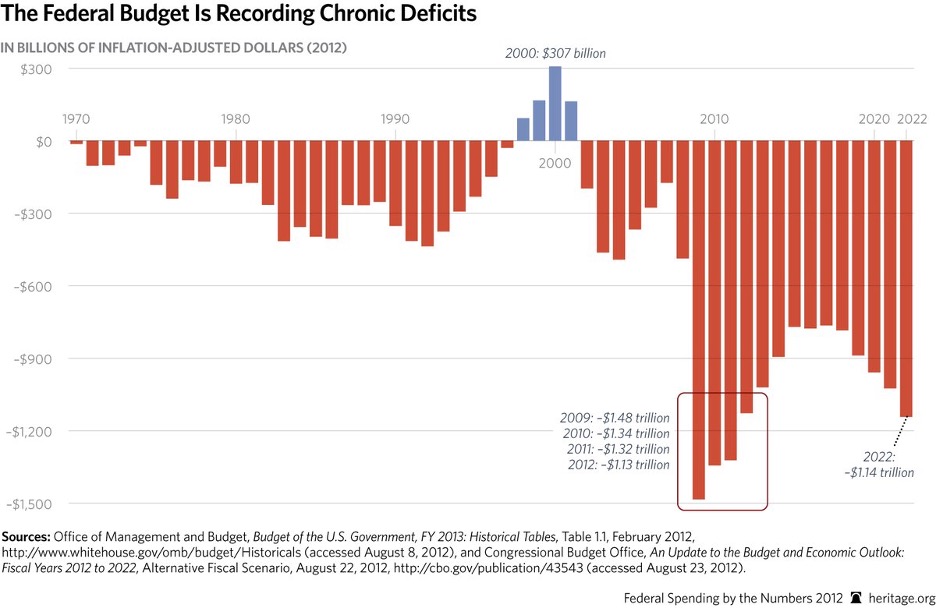

Budžetski deficit je stalan.

FED

Politika smanjenja bilansa Federalnih rezervi stupa na snagu danas, iako je malo verovatno da će se efekti osetiti do 15. juna, kada će biti dozvoljeno da dospeju prve obveznice koje drži Fed.

Taj proces će odneti do 47,5 milijardi dolara mesečno iz finansijskog sistema, udvostručavajući se na 95 milijardi dolara mesečno u septembru, dodatno pooštravajući finansijske uslove kako zvanične i tržišne kamatne stope rastu.

68% američkih izvršnih direktora veruje da će politika Fed-a izazvati recesiju.

FED pumpa balon lažnog novca.

U maju su njujorške Federalne rezerve prijavile 500 milijardi dolara takozvanih „promašaja“ trezora za mesec april – ekstravagantan jezik za određene ugovorne strane koje ne ispunjavaju svoje obaveze za kupovinu i prodaju hartija od vrednosti. Ono što je ovde posebno alarmantno je da usred rasprodaje na berzi na širokoj osnovi, obveznice američkog trezora takođe se ne licitiraju ili se uspešno/po ugovoru isporučuju drugim stranama.

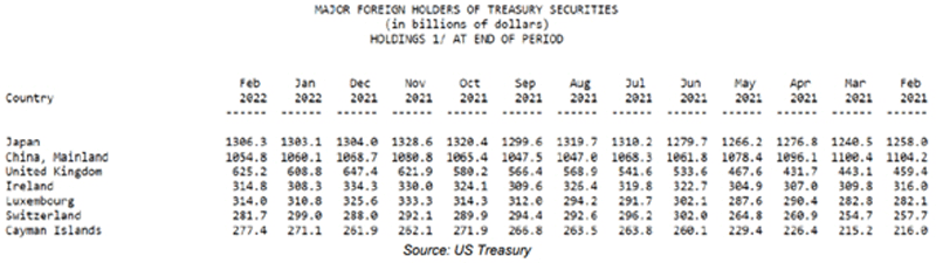

Japan više ne može da kupuje SAD državne obveznice jer je iscrpljen sa ulaganjem 1.306 milijardi dolara, dok Kina mora da vodi računa da njen iznos od 1.055 milijardi dolara ne bude zarobljeno nakon intervencije Kine na Tajvan.

Državne obveznice sve nepopularnije i pada im kapitalizacija na tržištu.

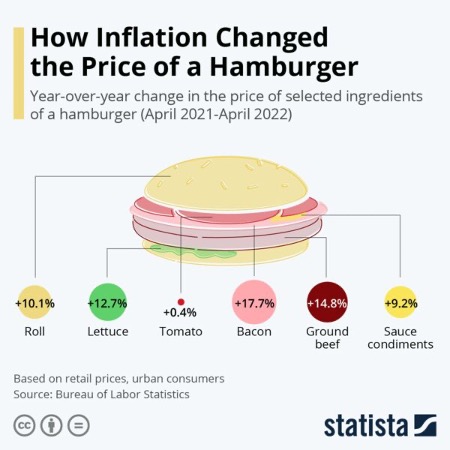

Skok cena na primeru hamburgera april 2021. – april 2022. godine:

Globalni finansijski balon već počinje da implodira, a centralne banke koje su akumulirale velike portfelje kvantitativnim popuštanjem se spuštaju u negativan kapital. Samo ove nedelje, američki Fed je objavio da ima nerealizovane gubitke u portfelju od 330 milijardi dolara u odnosu na kapital od samo 50 milijardi dolara. Fed može da pokrije ovu neslaganje ako mu Ministarstvo finansija SAD dozvoli da revalorizuje svoje zlatne novčanice na trenutne tržišne cene – ali dalji rast prinosa na obveznice brzo će izbrisati čak i to. Druge centralne banke nemaju ovu slobodu, a u slučajevima ECB i Banke Japana ulažu se u znatno duže prosečne dospeće obveznica.

Glavne centralne banke su nesolventne ili blizu nje i same će morati da budu dokapitalizovane. U isto vreme, od njih će se tražiti da spreče ekonomsku situaciju koja se brzo pogoršava. A budući da ih vode rukovodioci čiji ekonomski savetnici ne razumeju ni ekonomiju ni sam novac, sve to predstavlja recept za poslednji bum naleta dok ekonomski akteri pokušavaju da se zaštite.

Citi ekonomski index iznenađenja ponovo od aprila drastično pada.

EU

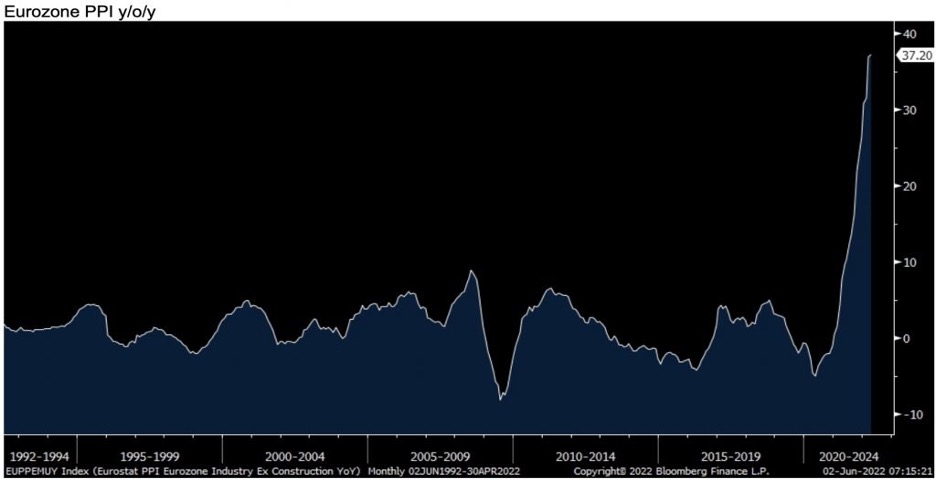

Cene proizvođača u evrozoni rastu rekordnom brzinom zbog rasta troškova u energetskom sektoru. Proizvođačke cene u industriji u aprilu su bile više za 37,2 odsto nego godinu dana ranije, saopštio je u četvrtak statistički zavod Eurostat. Ekonomisti koje je anketirao Rojters čak su očekivali povećanje od 38,5 odsto. U martu je rast i dalje bio na starom rekordu od 36,9 odsto.

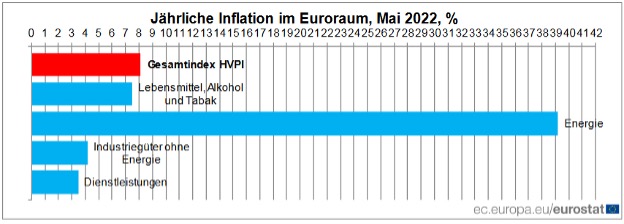

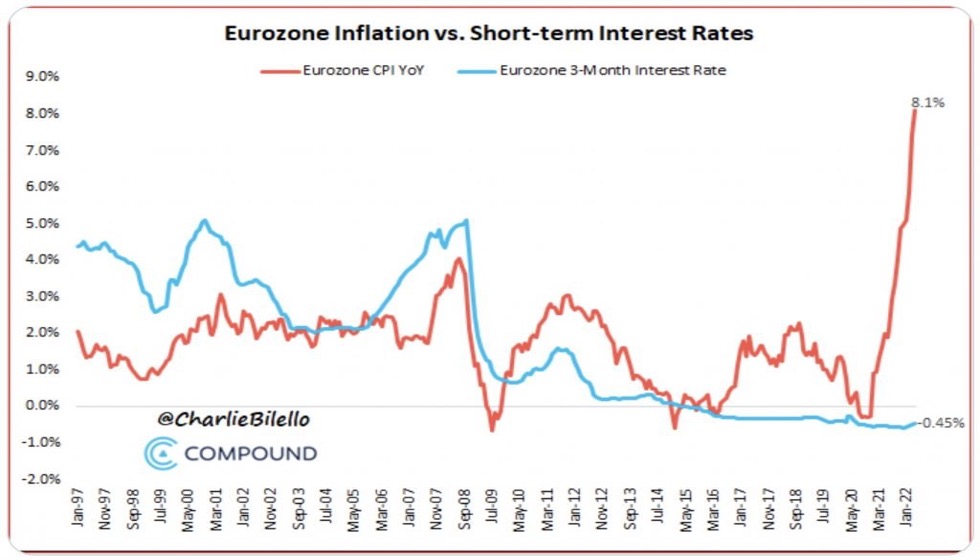

Godišnja inflacija evrozone u maju 2022. procenjena je na 8,1%, u poređenju sa 7,4% u aprilu. To je prema brzoj proceni koju je objavio Eurostat, statistička služba Evropske unije.

Troškovi proizvodnje porasli – 37,2%.

ECB

Zvanična inflacija u evro zoni, realna je duplo veća.

Rusija

Ukrajinska kriza se nastavlja. Trenutno se ne nazire kraj vojnom sukobu. U tom kontekstu, ima smisla proceniti posledice sankcija koje je uveo Zapad. Ruska ekonomija će nesumnjivo biti pogođena. Na primer, registracija novih putničkih automobila u maju je pala za 83,5% na godišnjem nivou. Prognoza za celu godinu je 50%. Prihodi od poreza na promet pali su za približno 54% na godišnjem nivou od aprila. Inflacija cena oduzima društvu bogatstvo.

Zapadne sankcije su imale za cilj da destabilizuju Rusiju. Politički nije išlo. Dok je rejting podrške Džoa Bajdena pao na trenutno 41%, podrška Putinu se kreće na 81%.

Ciljevi sankcija se ne ostvaruju ni na drugim nivoima. Vrednost ruskog državnog fonda je od 1. juna značajno porasla na 197,7 milijardi dolara. Zatim treba da se apsorbuju troškovi gasovoda Severni tok II od oko 12 milijardi dolara. Međutim, Rusija verovatno može da izdrži ove troškove.

U poređenju sa istim periodom prošle godine, spoljni dug Rusije je pao za više od 4% ili oko 2,6 milijardi dolara na dobrih 57 milijardi dolara. Prihodi od nafte i gasa ove godine su porasli za oko 50%.

Zaključak: Iz istorijske perspektive, da li su sankcije ikada postigle željene ciljeve? Da li sankcije uglavnom dovode do neželjenih posledica? Šta ste onda radili?

Od marta 2022. godine, američki uvoz energije iz Rusije porastao je sa devetog na šesto mesto.

Da li su sankcije ikada postigle željeni cilj. Činjenica je da sankcije vode ka jačanju sankcionisanih. Tako je Rusija posle 2014. postala samodovoljna u poljoprivrednom sektoru i čak jedan od najvećih izvoznika poljoprivrede.

Nemačka

Najveći nemački stambeni stanodavac Vonovia, koji je vlasnik 160.000 stanova, povećaće kirije ako se nastavi visoka stopa inflacije, rekao je njen glavni izvršni direktor, pošto su potrošačke cene u najvećoj evropskoj ekonomiji dostigle najviši nivo u skoro pola veka.

Japan

Devizne rezerve su u maju iznosile 1.329,7 milijardi dolara, nakon 1.322,2 milijarde dolara ranije. Počevši od maksimuma od dobrih 1,424 milijarde dolara, devizne rezerve padaju od avgusta 2021. uz fluktuacije. U fazi u kojoj je počela dinamička slabost jena (22.03.) i rezerve su se dinamično smanjivale. Potrošnja domaćinstava pala je za 1,7% međugodišnje od aprila, nakon 2,3% ranije.

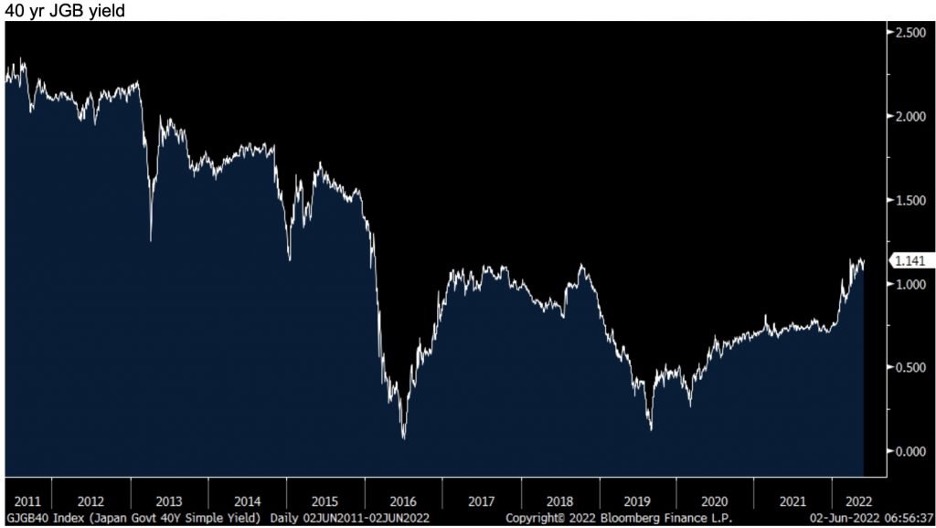

Kamate na državne obveznice porasle na 1,141%.

Južna Koreja

Potrošačke cene su u maju porasle za 5,40% na godišnjem nivou, nakon 4,80% ranije. Ovo je bilo najveće povećanje od jula 2008. (5,9%).

Turska

Potrošačke cene u Turskoj porasle su za 73,50% međugodišnje u maju sa 69,97% ranije, što predstavlja najveći rast od oktobra 1998. godine.

Italija

Najveći prinos državnih obveznica – 3,2%.

Švajcarska

Economie suisse pretpostavlja da će inflacija u Švajcarskoj porasti na skoro tri odsto u proseku 2022. godine.

Rastuće cene inputa, uska grla u isporuci i slabljenje tražnje negativno utiču na švajcarsku ekonomiju. Mnoge kompanije imaju koristi od efekta sustizanja nakon što je ukinuta većina mera korona virusa u Nemačkoj i inostranstvu. Ali rat u Ukrajini, uska grla u isporuci i transportni problemi sprečavaju snažan rast svetske ekonomije. Osim toga, rastuće cene smanjuju potražnju na međunarodnim tržištima. Nedostatak kvalifikovanih radnika takođe usporava rast, posebno u Švajcarskoj. Stoga će treći i četvrti kvartal 2022. biti izazovni. Procenjuje se da će bruto domaći proizvod (BDP) ove godine porasti za 1,8 odsto. Stopa nezaposlenosti će imati koristi od održive potražnje za radnom snagom i iznosiće u proseku 2,2 procenta.

Credit Suisse upozorio je u sredu na verovatan gubitak cele grupe u drugom kvartalu jer volatilnost pogađa njenu investicionu banku, produžavajući niz gubitaka koji se proteže do 2021.

Druga po veličini švajcarska banka opisala je 2022. kao godinu „tranzicije“, u kojoj pokušava da okrene stranicu skupih skandala koji su doveli do smenjivanja i skoro potpune rekonstrukcije najvišeg menadžmenta, kao i restrukturiranja u cilju smanjenja preuzimanja rizika, posebno u svojoj investicionoj banci.

Iran

Iran je predložio stvaranje nove valute za trgovinu sa Kinom, Rusijom, Indijom, Pakistanom i drugim članicama Šangajske organizacije za saradnju (ŠOS).

Nova evroazijska valuta bi pomogla ovim sankcionisanim nacijama da trguju jedna sa drugom, bez potrebe za dolarima i pristupom finansijskom sistemu koji kontroliše SAD.

Kina kupuje rusku naftu u sopstvenoj valuti, juanu.

Indija i Rusija zajedno trguju u sopstvenim valutama, rupijama i rubljama , respektivno.

Iranska centralna banka je 2020. godine efektivno odbacila dolar i navela kineski juan kao svoju najvišu deviznu valutu.

Velika Britanija

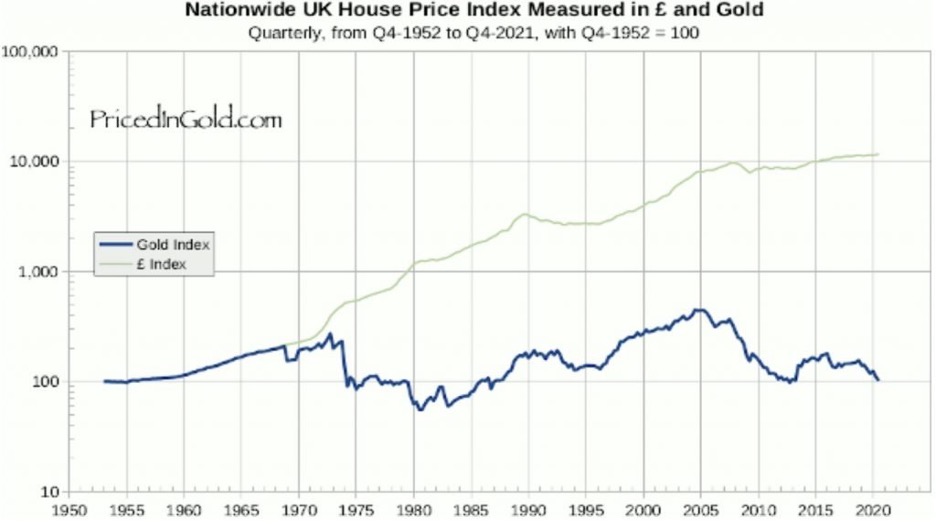

Cene kuća izražene u zlatu su iste kao 1952. godine.

Ukrajina

Monetarne vlasti su u četvrtak u Kijevu saopštile da će kamatna stopa biti podignuta sa 10 na 25 odsto. Ovo ima za cilj suzbijanje visoke inflacije. Stopa inflacije je nedavno dostigla dvocifrene procente, što obezvređuje prihode i štednju.

Očekuje se pad BDP oko 60%.

Kompanije

Tesline akcije u padu, jer su stavljene u zonu rizičnih investicija.

Neki analitičari smatraju da akcije moraju da padnu na 400 dolara.

Vrhovni sud SAD blokirao je u utorak zakon u Teksasu koji zabranjuje velikim kompanijama društvenih medija da zabranjuju ili cenzurišu korisnike na osnovu „gledišta“, stavljajući se na stranu dve grupe u tehnološkoj industriji koje su tvrdile da će mera koju podržavaju republikanci pretvoriti platforme u „utočišta najodvratnijeg izraza koji se može zamisliti“.

Sudije su, odlukom 5-4, odobrile zahtev NetChoice-a i Udruženja računarske i komunikacione industrije, koje ubrajaju Facebook (NASDAK: FB ), Twitter (NISE: TVTR ) i Jutjub kao članove, da blokiraju zakon dok se parnica nastavlja nakon što ga je niži sud 11. maja pustio na snagu.

Akcije

Svi indexi su u blagom oporavku.

DOWJ – 33.023

DAX – 14.481

S&P 500 – 4.144

NASDAQ 100 – 12.711

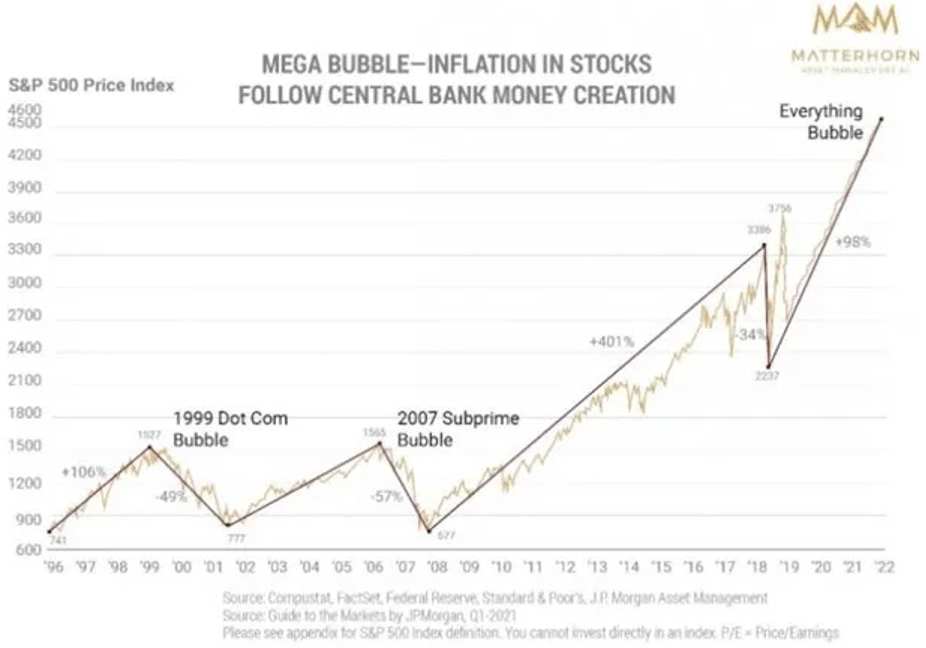

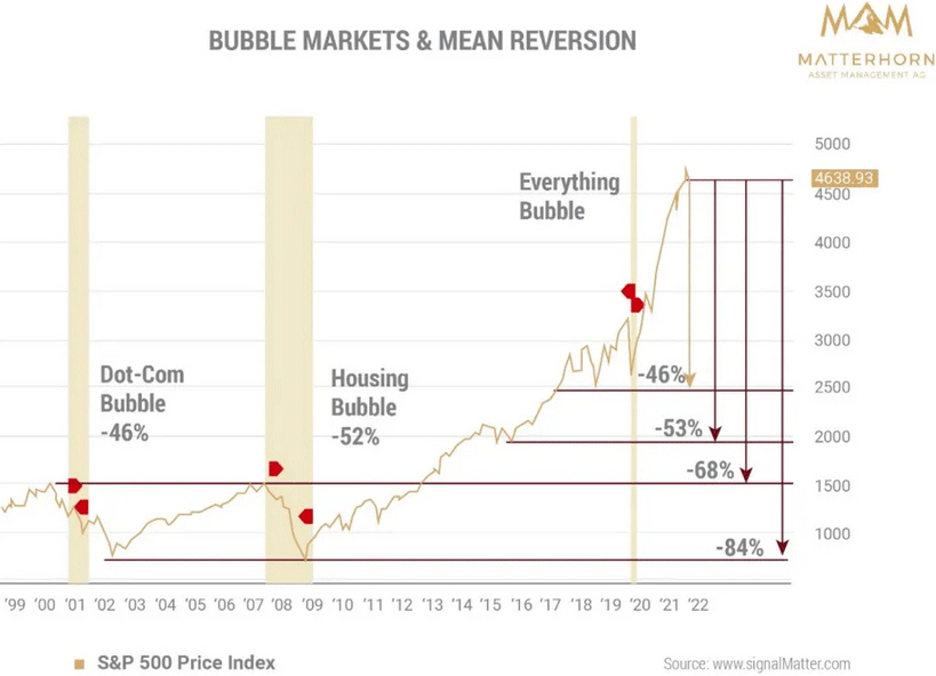

Pucanje investicionog mehura je više nego izvesno. Postavlja se samo pitanje na koji nivi će da se izduva prenapregnut finansijski balon.

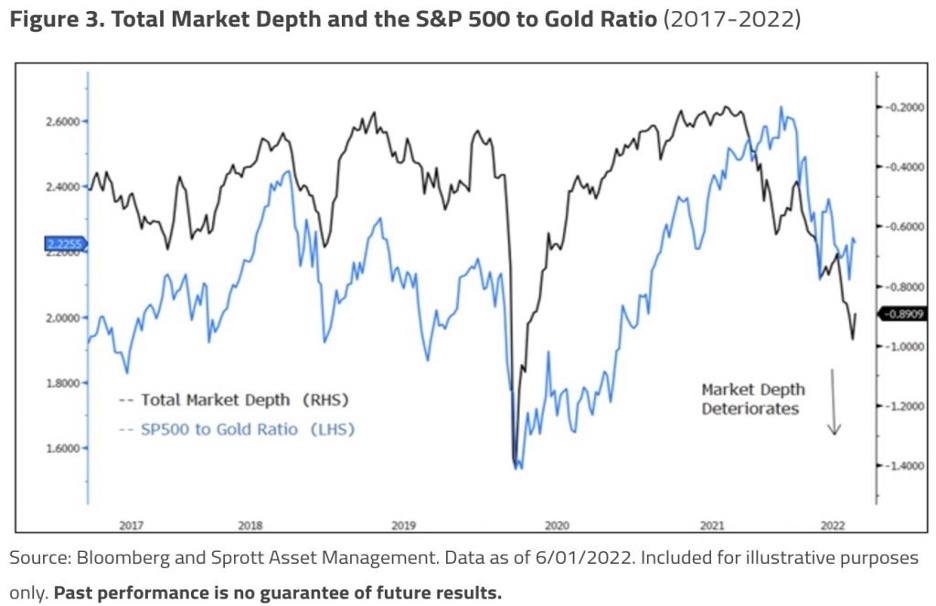

Dubina tržišta i likvidnost nestaju.

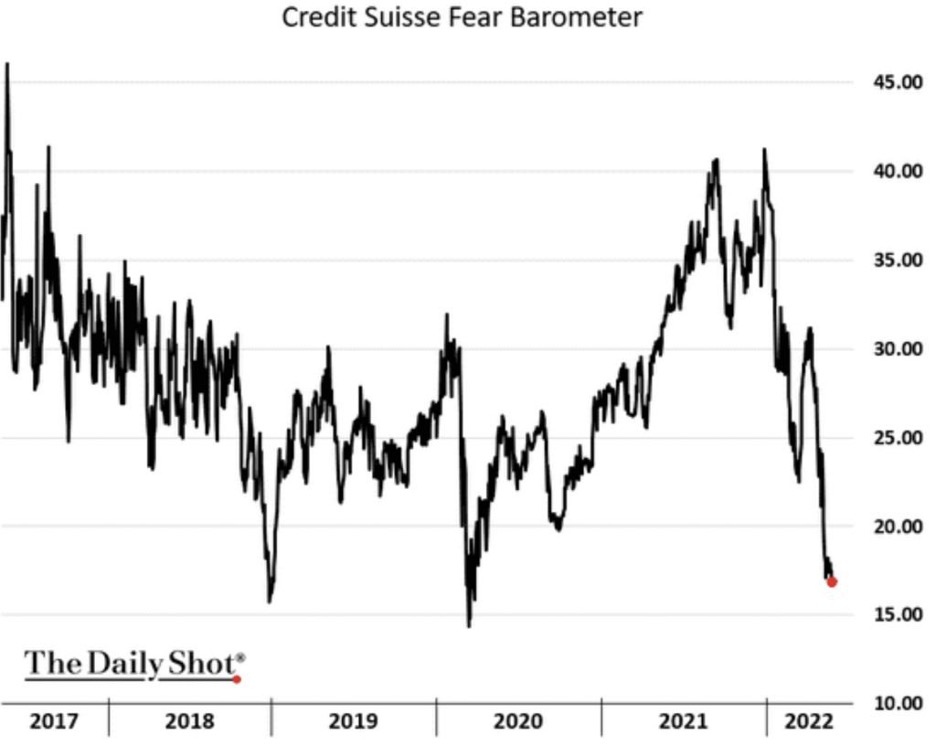

Iako su tržišta možda bila u malodušnom raspoloženju, začudo, nisu bila panična. U maju je bilo mnogo naizmeničnih, jednodnevnih, čudesnih skupova i jednodnevnih šokova povlačenja uzrokovanih uglavnom međuigranjem dinamike hedžinga opcija koja je izazvala pritisak na kupovinu/prodaju. Uprkos značajnom povlačenju u većini klasa imovine i povišenoj volatilnosti, nije bilo klasičnih znakova panike ili kapitulacije. Tržišta volatilnosti, promene kreditnih obaveza, kreditni rasponi, itd., svi su bili povišeni, ali nisu dostigli stanje stresa ili alarma i sa nekoliko znakova efekata zaraze.

Jedan faktor koji je pomogao divljim dnevnim kolebanjima cena je nedostatak dubine tržišta ili likvidnosti trgovanja. Grafikon ispod naglašava dubinu tržišta, koja se sastoji od amalgamacije indikatora dubine za fjučerse na akcije, likvidnost trezora, kredite i valute. Ovom merom, dubina tržišta se približava najnižem nivou u martu 2020. godine, kada je finansijski sistem zaplenio i primorao centralne banke da sprovedu najneobičniju injekciju likvidnosti.

Još jedan događaj koji će verovatno dodatno smanjiti dubinu tržišta je kvantitativno stezanje, koji bi trebalo da počne 1. juna sa 47,5 milijardi dolara mesečno (30 milijardi dolara u trezorima, 17,5 milijardi u hipotekarnim hartijama od vrednosti) za prva tri meseca. Do septembra, stezanje bi trebalo da poraste na 95 milijardi dolara mesečno. Ako je funkcija kvantitativnog ublažavanja bila da „smanji troškove pozajmljivanja, poveća potrošnju, podrži ekonomski rast i na kraju poveća inflaciju“, onda će verovatno imati suprotan efekat. Verujemo da je potcenjen rizik efekat stezanja na pogoršanje dubine tržišta, povećanje volatilnosti, disfunkcije tržišta i krhkosti, što će verovatno podržati zlato.

PAD LIKVIDNOSTI

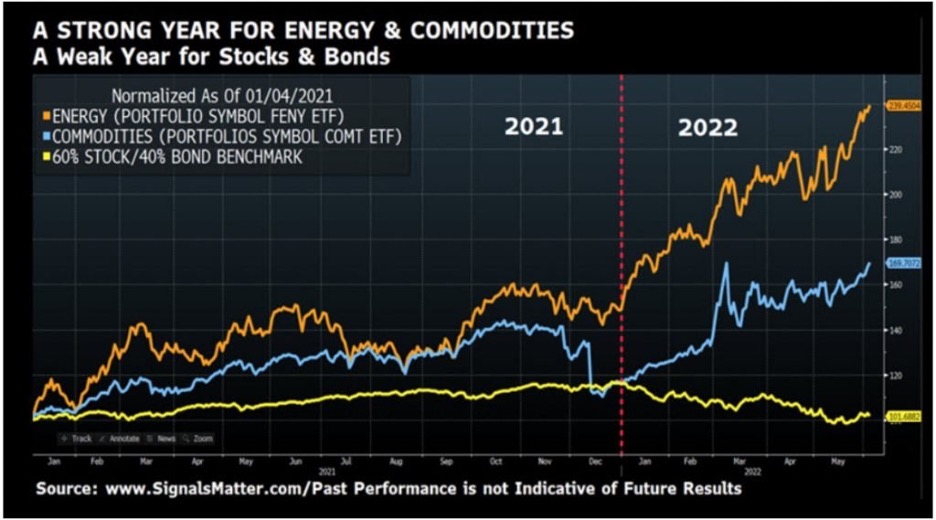

Na drugoj strani, cene roba neprestalno rastu.

Akcije su preskupe, sledi njihov drastičan pad.

Berzansko tržište zahvaćeno ogromnim strahom.

Zlato

Špekulativno držanja zlata nisko na 1.850 dolara za uncu se nastvalja.

Potražnja za ulaganjem u zlato raste kako trgovci počinju da razumeju neverovatne osnove iza ove vodeće alternativne imovine. Najveći skok inflacije od 1970-ih podstiče neumoljivu eroziju kupovne moći dok američke berze vredne mehura prelaze u dugo zakasnelo tržište medveda. Kao rezultat toga, investitori se vraćaju u zlato, što podiže cenu i privlači još više trgovaca koji jure za tim profitom.

Češka ima 10,9 t zlata u rezervama, novi guverner dao nalog da se kupi još 100 t.

Globalne rezerve zlata centralne banke porasle su u aprilu za 19,4 tone, označavajući povratak neto kupovini nakon mesec dana neto prodaje.

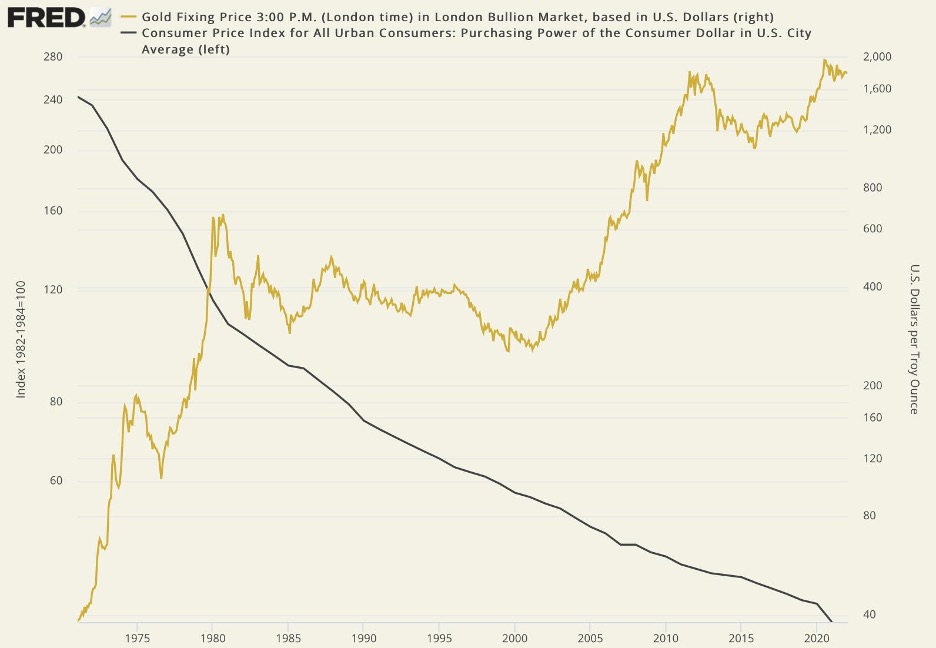

Pad vrednosti dolara u odnosu na zlato.

Prema podacima, turska centralna banka je u aprilu povećala svoje zlato za 5,6 tona. Istovremeno, rezerve komercijalnih banaka koje se čuvaju kod turske centralne banke povećane su za 1,3 tone.

Sledeće centralne banke su kupovale: Indija je kupila 0,9 tona. Porast je zabeležila i Francuska (+0,1 tona). Kazahstan je povećao svoje rezerve za 5,3 tone. Uzbekistan je zabeležio porast od 8,7 tona.

Srebro

Srebro nisko na – 21,98 $ / uncu.

Operativni i finansijski rezultati 15 kompanija koje proizvode srebro u prvom kvartalu 2022. godine.

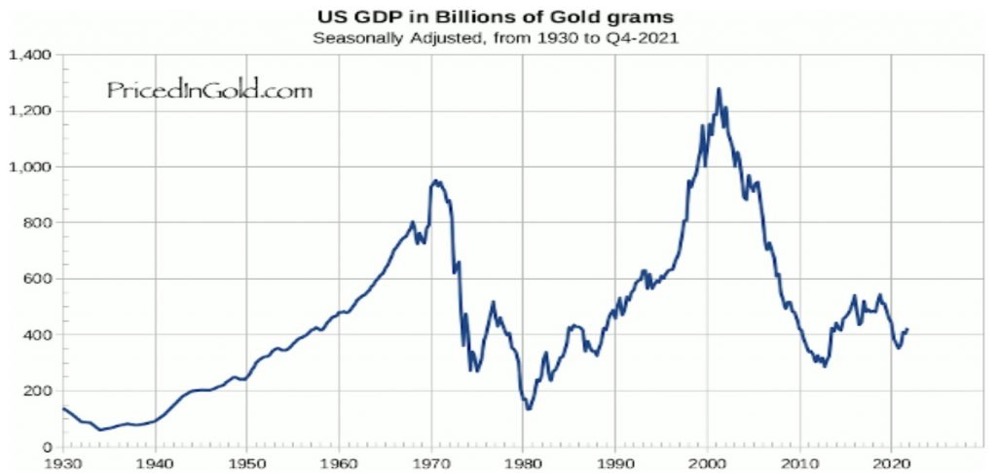

BDP Amerike meren zlatom je na nivou 1957. godine.

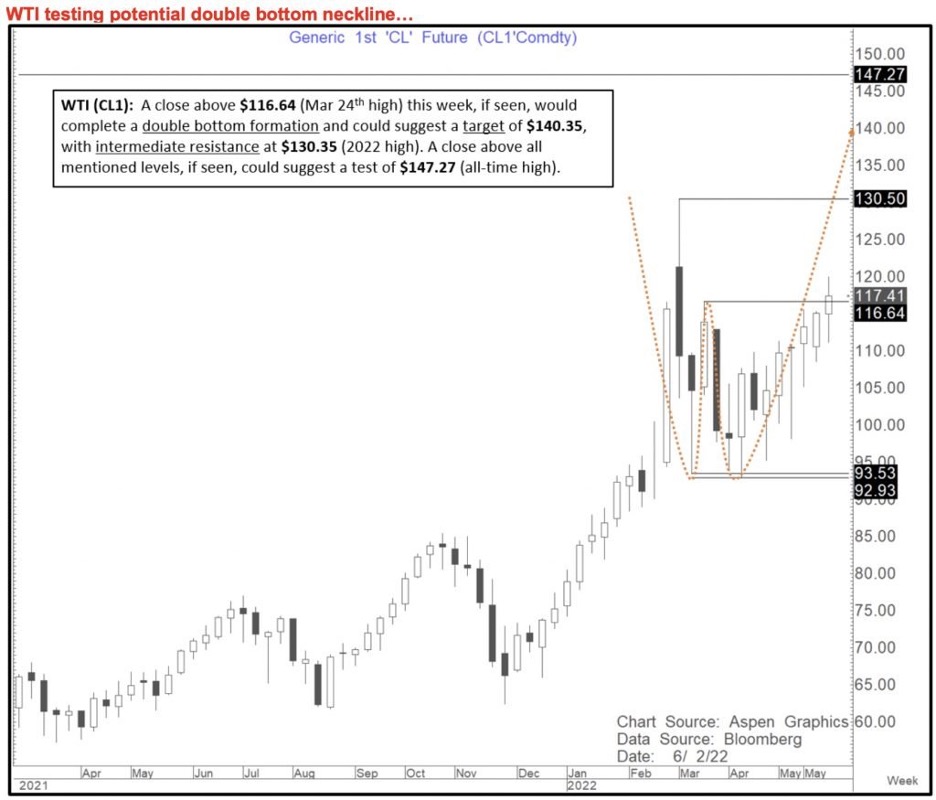

Nafta

Nafta je u porastu na 121,6 $ / barel.

OPEK povećava proizvodnju nafte za 648.000 barela dnevno od jula.

Sirova nafta se vratila iznad horizontalnog otpora na 116,64 dolara (najviše od 24. marta). Zatvaranje iznad 116,64 dolara ove nedelje, ako se vidi, dovršilo bi formaciju dvostrukog dna i moglo bi da sugeriše cilj od 140,35 dolara, sa srednjim otporom na 130,35 dolara (najviše iz 2022. godine). Zatvaranje iznad svih pomenutih nivoa, ako se vidi, moglo bi da sugeriše test od 147,27 dolara (visoka vrednost svih vremena).

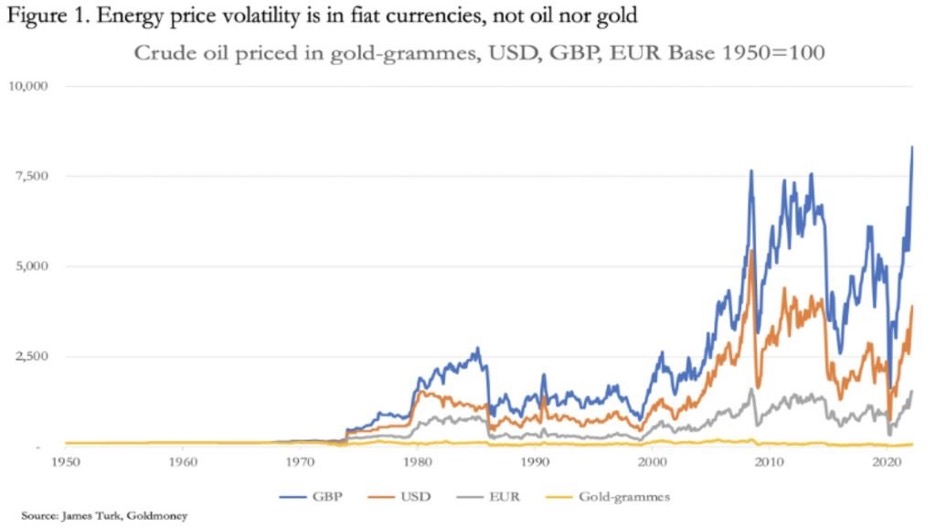

Cena nafte od 1971. do 2020. godine izražena u zlatu i dolaru, evru i funti.

Ukidanjem zlatnog standarda 1971. godine, cene su podivljale.

OPEK i njegovi saveznici koji proizvode naftu složili su se da povećaju proizvodnju u julu i avgustu za iznos veći od očekivanog, pošto ruska invazija na Ukrajinu izaziva haos na globalnim energetskim tržištima.

OPEK će povećati proizvodnju za 648.000 barela dnevno u julu i avgustu.

Grupa je polako vraćala skoro 10 miliona barela dnevno koje je pristala da povuče sa tržišta u aprilu 2020.

Gas

Cene gasa u stalnom porastu.

Dolar

Dolar nepromenjeno – 1,0731 prema evru.

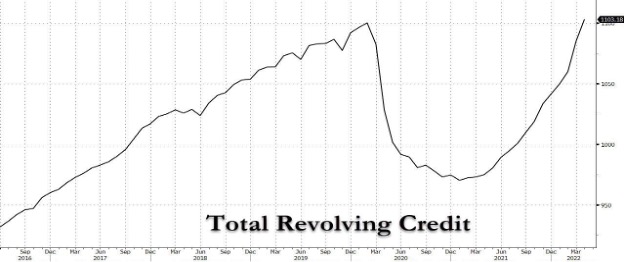

Ponovo rast zaduženja građana na potrošačkim kreditima – 1.108 milijardi dolara.

Pad dolara od 2020. godine.

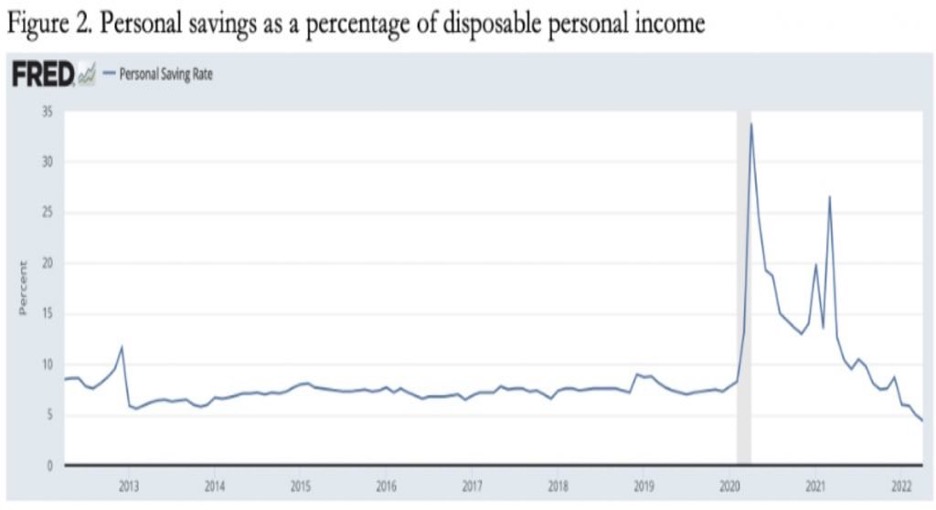

Stopa štednje drastično pada.

Ovo je najboljiu dokaz propasti srednje klase, koja nema novca za štednju.

Rublja

U rastu prema evru – 64,3493

U rastu prema dolaru – 59,9900

Kriptovalute

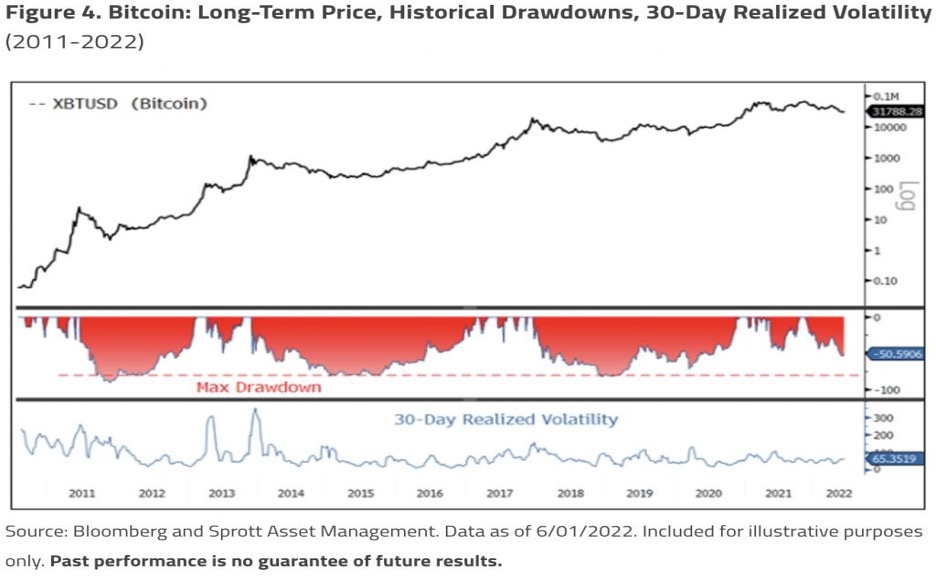

Bitcoin u blagom padu – 30.426 $.

Ethereum u padu – 1.808 $.

Na svom vrhuncu, kriptovalute su imale najveću tržišnu kapitalizaciju od ~3 triliona dolara i sada su pale na 1,31 triliona dolara, gubitak od 1,7 triliona dolara ili 56%.

Tokom prošle godine, kriptovalute nisu pokazale da su skladište vrednosti, stabilan medij razmene, sredstvo za diversifikaciju ili zaštita. Od 2011. godine, Bitcoin je imao tri velika događaja povlačenja, plus trenutni. Prva tri su bila 80% povlačenja, dok je trenutna 50% do danas. Možda će jednog dana bitkoin i druge kriptovalute dokazati da su njihovi vatreni zagovornici tačni, ali ovaj trenutni ciklus još uvek pokazuje visoko špekulativnu prirodu svega kriptovalute.

Centralni bankari i birokrate koriste nedavna previranja na tržištu kriptovaluta da agresivno promovišu digitalne valute centralne banke (CBDC).

Digitalne valute koje izdaju centralne banke, a koje su zvanično priznate od strane vlada i koje cirkulišu u partnerstvu sa velikim komercijalnim bankama, navodno bi predstavljale siguran i stabilan digitalni novac.

Ispostavilo se da su mnoge kriptovalute, uključujući čak i neke nazvane „stablecoins“, velike neuspehe ili direktne prevare.

Ispostavilo se da je token Luna, za koji se reklamira da je vezan za američki dolar preko TerraUSD-a, vezan za nulu – ili blizu nje. Luna je nedavno pala za više od 99%, izbrisavši 40 milijardi dolara bogatstva digitalne fantastike dok je ponuda tokena postala hiperinflirana.

Branko Dragaš

Investicioni bankar